Cognito opět zajistí online kampaně pro Národní muzeum

Brněnská digitální agentura Cognito vyhrála výběrové řízení Národního muzea na zajištění online propagace výstav pro rok 2026. Zakázka zahrnuje př...

Evropský plán na AI gigafactory vypadá na první pohled velkolepě a tak není divu, že jsou ho plné noviny i sociální sítě. Brusel mluví o infrastruktuře nové generace, o technologické suverenitě i o tom, že Evropa nesmí zůstat stranou závodu o umělou inteligenci. Samotná myšlenka ale ještě neznamená, že projekt splní to, co od něj politici a část trhu čekají. Problém totiž není v tom, že by Evropa nepochopila význam AI, nýbrž v tom, že si plete nutnou infrastrukturu s vítěznou strategií.

EU počítá u AI gigafactories s projekty o velikosti přes 100 000 pokročilých AI procesorů, s investicí zhruba 3 až 5 miliard eur na jednu lokalitu a s veřejnou podporou až do 35 % pořizovací ceny. Vypadá to velkolepě, jenže to má hned dvě zásadní ale, které celý plán odsuzují k nevýhře: čas, a kapitálové investice světové konkurence. Evropa totiž hraje podle klasických bruselských not, takže výběr lokality a příjemce podpory je pomalý proces rozbíhaný přes konzultace, výzvy, konsorcia, pravidla přístupu a spolufinancování. Plně funkční kapacity proto budou realisticky vznikat spíš v horizontu let 2028 až 2029 než teď hned.

Ve stejném čase ale Spojené státy jedou úplně jinou rychlostí. Microsoft, Alphabet, Amazon i Meta investují desítky až stovky miliard dolarů ročně do AI infrastruktury a projekt Stargate má ambici jít až na 500 miliard dolarů během čtyř let. xAI navíc ukázala, že umí nasadit cluster o 100 000 GPU během měsíců, ne let. Čína zase masivně navyšuje cloudovou a AI infrastrukturu přes Alibaba, Tencent, ByteDance a státem podporované fondy. Jinými slovy: než Evropa dostaví první „gigatovárny“, konkurence už bude stavět další generaci.

Velká chyba nás Evropanů je také v tom, že předpokládáme platnost jednoduché rovnice: více výpočetního výkonu = vyšší konkurenceschopnost. Tak jednoduché to ovšem není. Nestačí mít budovu, racky a pravidla pro rozdělování výpočetní kapacity, kterou stejně z valné většiny unesou obvyklí podezřelí z akademické sféry proslulé schopností neefektivně utrácet miliardy korun. Je třeba mít také dostatečný rizikový kapitál, levnější energii, rychlejší komercializaci a zákazníky, kteří na této infrastruktuře skutečně postaví globálně relevantní produkty. Stanfordský AI Index ukazuje, jak daleko dnes Evropa je. Zatímco v roce 2024 vzniklo v USA 40 významných AI modelů a v Číně 15,v Evropě jen tři. To není problém jedné budovy, to je problém celého ekosystému.

Model, který má rozhýbat trh, ho může zároveň přibrzdit. Zatímco ve veřejné debatě se mluví o financování, v praxi to znamená, že EU chce dotovat až 17 % způsobilých investičních nákladů a členské státy mají tuto částku alespoň dorovnat. Ve výsledku se tak veřejná podpora může dostat zhruba na třetinu investice (ano, to znamená, že v součtu by měla být investice EU, státu a soukromých investorů cca 120mld. USD, tedy asi jako investice Microsoftu za rok a půl). Pro strategickou infrastrukturu je to logické. Pro čistě komerční trh už méně. Investor, který ví, že vedle může vyrůst konkurent s dotovaným CAPEX a garantovaným veřejným přístupovým časem, má přirozenou tendenci vyčkávat. Vzniká efekt počkáme a uvidíme, což neznamená, že by soukromý kapitál neměl zájem investovat, ale v současné situaci raději počká, kdo dostane podporu a za jakých podmínek. To je u trhu, kde rozhodují čtvrtletí, velmi drahé zdržení.

Ještě horší je, že evropský model je administrativní noční můra. Mnoho států, mnoho zájmů, mnoho podmínek, mnoho papírů. EIB i Draghiho zpráva dlouhodobě upozorňují na fragmentaci trhu, regulatorní zátěž a slabší kapitálové prostředí v EU. Přesně to je kombinace, která v technologickém závodě zabíjí rychlost. A bez rychlosti dnes v AI nelze vyhrát.

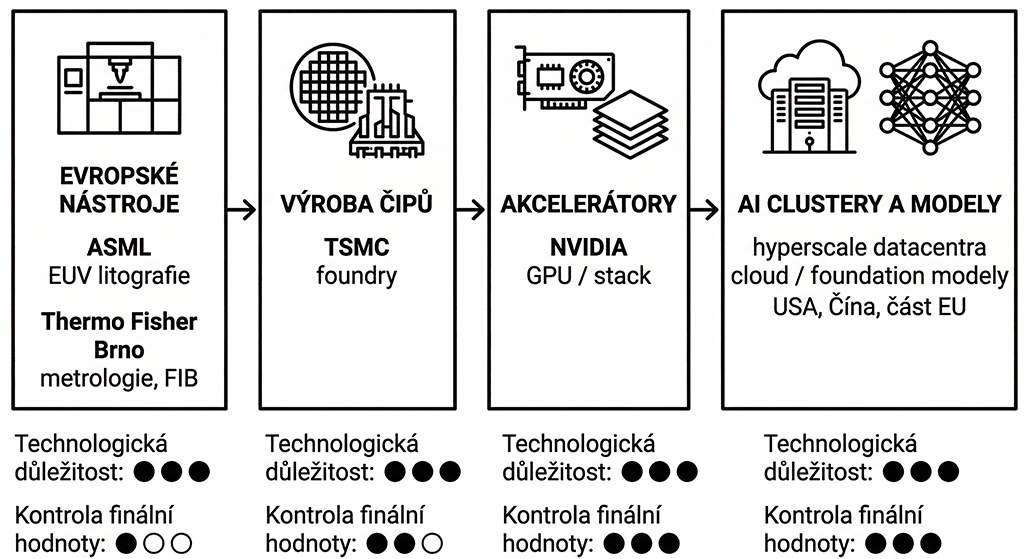

AI gigafactory se často prodávají jako krok k evropské technologické suverenitě. Jenže právě tady je potřeba být přesný. Evropa si může vybudovat větší kontrolu nad lokalitou, přístupem ke kapacitě, governance a ochranou dat, ale tím ještě nezíská plně suverénní technologický stack. V praxi bude většina evropských AI gigafactories stát na akcelerátorech od Nvidie nebo jejich ekvivalentech, tedy na čipech, které se v Evropě ani nenavrhují, ani ve velkém nevyrábějí. Nvidia je navíc sama závislá na TSMC, jež její nejpokročilejší čipy vyrábí, a celý tento řetězec se zase neobejde bez nejmodernější EUV litografie od nizozemské ASML, které TSMC tvoří většinu obratu.

Evropa tedy není v polovodičovém byznysu bezvýznamná, zvlášť když k tomu přidáme Thermo Fisher Scientific jehož brněnská základna vyvíjí speciální elektronové mikroskopy, bez nichž se dnešní analýza a ladění pokročilých čipových procesů také neobejde. Evropa tak v tomto řetězci dodává část kritických technologií, ale neumí z nich vytěžit odpovídající vlastnictví kapacity, platforem a finální ekonomické síly.

A právě v tom je jádro problému. Evropské AI gigafactory nevznikají na domácím suverénním stacku, ale na infrastruktuře, která bude i nadále závislá na zahraničních akcelerátorech, zahraničních zdrojích a zčásti i zahraničních dodavatelích klíčových komponent. Evropa tedy není bezmocná, ale je v absurdní situaci, kdy pomáhá vyrábět nástroje pro globální AI revoluci, ale sama si z ní zatím neukrojila odpovídající podíl na moci ani na hodnotě.

USA mají tržní motor, široce dostupný soukromý kapitál a stát, který umí vytvořit výhodné podmínky a chránit strategické zájmy. Čína má stát jako dirigenta, koordinovaný kapitál a schopnost donutit systém k exekuci. Evropa chce strategickou autonomii jako Čína, ale nemá její exekuční disciplínu. Zároveň chce inovativní výsledek jako USA, ale nemá jejich hloubku kapitálových trhů ani rychlost rozhodování. Výsledkem je model, který je ambiciózní, ale kompromisní; strategický, ale pomalý; drahý, ale ne dostatečně razantní.

Právě proto evropské AI gigafactory pravděpodobně nenaplní očekávání, která do nich část politiků a komentátorů vkládá. Mohou být užitečné. Mohou být dokonce důležité a mohou Evropě pomoci, aby nebyla úplně mimo hru. Ale velmi pravděpodobně samy o sobě nezmění rozložení sil v globální AI, při nejlepším zabrání tomu, aby se evropská závislost na cizí infrastruktuře stala úplnou. A to je mnohem skromnější, ale také mnohem realističtější cíl.

Pokud chce EU skutečně uspět, nestačí stavět gigafactory. Musí současně zrychlit povolování, zjednodušit rozhodování, prohloubit kapitálové trhy, snížit energetickou nevýhodu a hlavně vytvořit prostředí, ve kterém na této infrastruktuře budou vznikat firmy, produkty a modely s globální relevancí. Bez toho budou AI gigafactory v lepším případě užitečná obranná infrastruktura. V horším případě drahý symbol toho, že Evropa správně pojmenovala problém, ale znovu ho řešila příliš pomalu.

V českém kontextu je proto dobré zachovat střízlivost. Český projekt AI Gigafactory CZ může dávat smysl jako regionální uzel pro střední a východní Evropu. Ostatně vláda už projektu dala zelenou, počítá s hlavní lokalitou v Prague Gateway DC u Prahy a mluví o rozpočtu přes 90 miliard korun, přičemž zhruba třetinu mají pokrýt evropské a státní zdroje a zbytek soukromý kapitál. To všechno může být užitečné. Není to ale důkaz, že Evropa našla vítězný recept.

Jestliže si EU nepřizná, že její hlavní handicap není nedostatek deklarací ani serveroven, ale pomalé rozhodování, nedostatečný rizikový kapitál a slabá schopnost převést výzkum do byznysu, skončí s několika drahými pomníčky AI suverenity a s ještě větší závislostí na těch dravějších a úspěšnějších. Zatím však platí, že Amerika investuje rychle, Čína rozhoduje tvrdě a Evropa dál sepisuje podmínky.

Brněnská digitální agentura Cognito vyhrála výběrové řízení Národního muzea na zajištění online propagace výstav pro rok 2026. Zakázka zahrnuje př...

Brněnská vývojářská divize Cognito Works zvítězila ve výběrovém řízení Ministerstva zahraničních věcí a zajistí tvorbu i provoz nové webové prezen...

Nová dceřiná agentura skupiny Cognito.cz se zaměřuje výhradně na tvorbu AI avatarů jako digitálních ambasadorů pro firemní videoobsah.